Время ли писать о банках Дагестана сейчас, когда будущее региональных банков туманно? То ли они дают толчок развитию экономики, то ли, наоборот, экономика накачивает активами банковский сектор – верны, судя по всему, оба этих утверждения. Но как бы там ни было, ни экономики, способной питать банковские активы, ни банковской системы, удовлетворяющей потребностям развития экономики, у нас нет. Однако…

Обратите внимание, кому сегодня помогает федеральное правительство. Все его антикризисные меры направлены на крупные госмонополии, а также предприятия и компании промышленно развитых регионов. Что касается депрессивных регионов, то оно гарантировало им поддержание уровня дотаций принятых ими бюджетов. Но не более того. Обо всех пафосных заявлениях федеральных политиков, что нужно стимулировать экономическое развитие республик ЮФО, придётся забыть. С политической точки зрения, для республик Северного Кавказа, в том числе и Дагестана, это означает консервацию здесь всех злободневных проблем: коррупции, казнокрадства, клановости и религиозно-политического экстремизма. Но с учётом их тотального обострения и даже тупиковости поддерживать «консервацию» будут призваны силовые структуры. Что в совокупности факторов означает ухудшение ситуации.

Белый дом не отдадим

Дагестанское правительство всё же отказалось брать кредит у Россельхозбанка на строительство 100 школ. Условия кредита – размер ставки (с первоначально предполагаемых 15 % требования по ней выросли до 21 %), залог едва ли не всего самого ценного, что ещё осталось в собственности республики (включая здание Дома правительства, в котором заседает высшее руководство, а также акции Кизлярского коньячного комбината) – не могли быть приемлемы как с точки зрения характера расходов (социальные нужды), так и заёмщика (государство, к тому же высокодотационное).

Сама ситуация с Россельхозбанком должна бы дать хорошую пищу для размышлений дагестанскому правительству. Во-первых, банк как институт коммерческий не интересуют благие намерения чиновников. Даже если этот банк государственный и в своих уставных целях заявляет не менее благие намерения. Во-вторых, банк принадлежит федеральному правительству, оно гарантирует его обязательства по привлечённым средствам и с полным основанием определяет приоритеты его кредитной политики. В условиях финансового кризиса и непредсказуемости ситуации на рынке никакой коммерческий финансовый институт не будет заниматься долгосрочным кредитованием социальных проектов. В-третьих, федеральный банк и правительство субъекта федерации, тем более высокодотационного, никак не могут выступать равноправными партнёрами и об условиях кредита здесь не договариваются – их диктуют.

Мы ни в коей мере не призываем пойти с протянутой рукой к региональным банкам Дагестана. Тем более что и они в большинстве своём – продукт клановой системы и сами питались (или всё ещё подпитываются) скудными ресурсами бюджета, оттого их обороты не превосходят годовой консолидированный бюджет Дагестана (для сравнения: консолидированный бюджет Дагестана на 2008 год составил 38 млрд рублей, а совокупные активы 32 банков Дагестана всего 10 млрд, в то время как для России в целом характерно кратное превышение банковских активов над объёмами госбюджета). Мы предлагаем институционализировать экономику республики, нащупать зачатки этой институционализации и разработать комплекс инструментов для её стимулирования. В данной статье мы не ставим цель предложить этот инструментарий (хотя и это возможно при более детальном исследовании финансовых инструментов и моделей партнёрства государства, кредитных учреждений и хозяйствующих субъектов, но уже в рамках другого исследования). Здесь мы всего лишь хотим провести некую ревизию состояния дел в финансово-банковской сфере республики.

В деньгах купаемся

В 2008 году в Дагестане прошли два судебных процесса по отмыванию средств. В общей сложности через банки «Рубин» и «Антарес» было обналичено более 30 млрд рублей. «ЧК» публиковал материал о частых кражах крупных сумм наличных денег, перевозимых авиарейсами из Махачкалы в Москву («ЧК» № 45 от 7.11.08 г.). Также в «ЧК» № 4 от 25.01.08 г. мы рассказывали о том, как посредством подставных фирм выводятся деньги республиканского бюджета (тогда, по нашим подсчётам, речь шла о 154 млн рублей). Все эти эпизоды свидетельствуют о высокой доле теневого оборота, опосредуемого наличными деньгами. При этом, как видите, этот поток денег уходит из республики, не принося ей видимой пользы (ещё один признак того, что дотационность ведёт в лучшем случае к застою в экономике). Кстати, Дагестан занимает первое место в ЮФО по эмиссии наличных денег, а также одно из первых мест в России по обмену валюты на душу населения (см. интервью первого вице-спикера Совета Федерации Александра Торшина в «ЧК» № 44 от 31.10.08), и здесь традиционно инфляция выше, чем в среднем по России. Всё это возможно там, где банковская система не развита. Ведь именно она абсорбирует денежную массу и делает денежные потоки прозрачными и управляемыми. Однако с учётом тех тенденций, о которых мы сказали выше, региональные банки Дагестана рискуют оказаться в том неразвитом состоянии, или даже их состояние может ухудшиться.

Теперь о конкретном

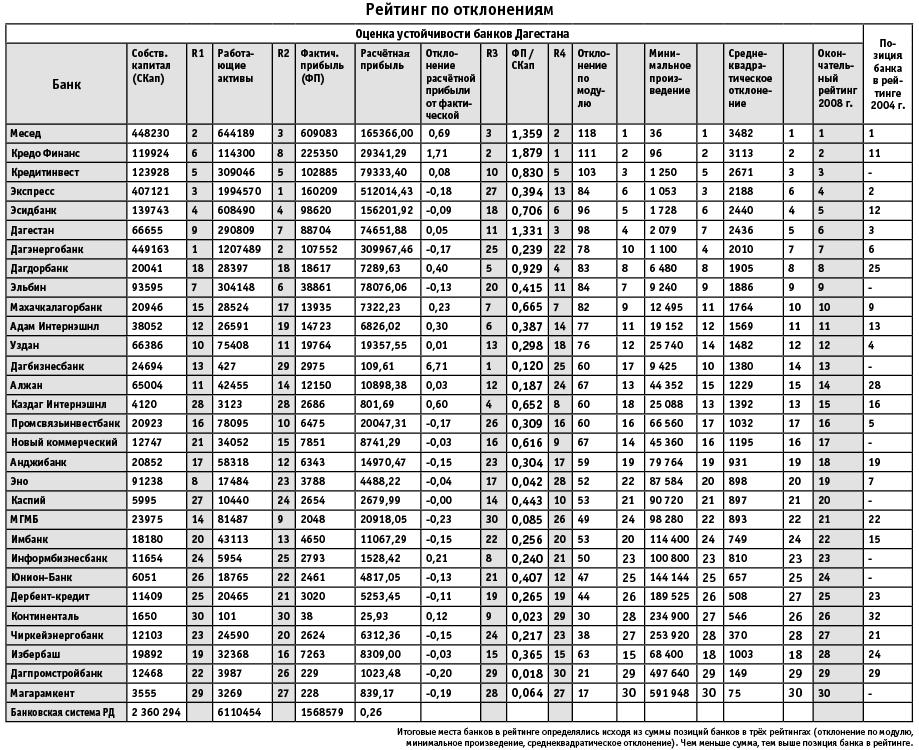

Более трёх лет назад «ЧК» уже провёл исследование устойчивости региональных банков Дагестана. Тогда мы прогнозировали сокращение числа этих кредитных учреждений и укрупнение действующих банков. Наши прогнозы и оценки наиболее устойчивых банков подтвердились: сегодня в пятерке лидеров те же банки, что и тогда.

Заметим, однако, что ни одного процесса слияния или консолидации активов не произошло. Сокращение числа банков связано со скандалами в банках «Рубин» и «Антарес». Но произошёл резкий рост собственного капитала банков.

Сравним данные в таблице, приведённые на октябрь 2008 года (так как отчётность за весь 2008 год ещё не опубликована, годовую прибыль мы рассчитали как прогноз, исходя из среднеквартальной прибыли за три квартала 2008 года), с теми же данными, но на 2005 год, когда и проводил свой анализ «ЧК». Так, количество банков на 1 июля 2005 года, по данным ЦБ, составляло 36, а совокупный объём их активов – 3,6 млрд рублей. На 1 ноября 2008 года совокупные активы банков Дагестана достигли почти 11 млрд рублей при количестве банков 31. Что касается условной прибыльности работающих активов, рассчитанной нами по совокупным показателям, так, как если бы все банки Дагестана были бы одним банком, то эта прибыльность банковского капитала за более чем четыре года (мы анализировали имевшуюся на тот момент годовую отчётность за 2004 год. – Прим. ред.) повысилась с 18 % до 26 %, что означает повышение эффективности использования банками имеющихся у них ресурсов.

Тогда, три года назад, мы отмечали, что лишь единицы из более чем трёх десятков банков имеют структуру активов и капитала, поддающуюся логике риск-менеджмента и самого предназначения банка как института рынка.

Рост прибыльности «совокупного» банка может означать положительные тенденции в отрасли, в частности приближение самих банков к отраслевым стандартам деятельности.

Позитивной тенденцией является, в первую очередь, и рост собственного капитала банков и их активов. Мы не можем знать достоверно об источниках этого приращения, так как менеджмент едва ли не всех наших банков непрозрачен, но можно строить предположения. Так, например, в банке «Кредитинвест» за II-й квартал 2008 года упали активы на 32%, одновременно на 30 % упали объёмы депозитов физических лиц, зато собственный капитал вырос на 54 %. В третьем квартале картина аналогичная: активы упали на 45 %, а собственный капитал вырос на 67 %. И вообще, за 2007 год рост активов этого банка составил 813 %, а капитала – 126 % (данные ИА «Интерфакс». – Прим.ред.). Является ли это следствием теневых схем по перегруппировке ресурсов учреждения с целью приблизиться к возросшим требованиям по уставному капиталу, либо этот парадокс никак не связан с нормативным регулированием, знают, пожалуй, только сами банкиры, но мы полагаем, что прирост собственного капитала может быть произведён и за счёт перевода накоплений частных лиц с депозитных счетов в категорию вкладов в уставный капитал.

Свидетельством приближения к стандартам деятельности банков может служить и то, что соотношение между совокупным собственным капиталом и работающими активами теперь измеряется в кратных величинах (5,842 / 2,36 = 2,48). На анализируемый 2004 год совокупный собственный капитал превышал величину работающих активов. Поясним, что речь идёт о том, что банк как институт должен не столько работать своими ресурсами, сколько привлекать ресурсы, причём допустимое Центробанком соотношение собственных средств к привлечённым 1 к 10.

Обратим ваше внимание и на то, что отмеченные нами плюсы подтверждает и то, что итоговые показатели по трём рейтингам почти совпадают, нет резких различий этих значений между собой (см. три графы таблицы: отклонение по модулю, минимальное отклонение, среднестатистическое отклонение).

Можно дать этому ещё одно из объяснений, имеющих право на существование. Проводимая до сих пор Центробанком политика на рост прозрачности банковских структур, сокращение их числа и укрупнение (вспомните банки «Рубин» и «Антарес»), отказ с 2002 года от уполномоченных банков и переход на единую казначейскую систему обслуживания госбюджетов, да и сама смена власти в Дагестане (не секрет, что ряд отставленных чиновников высшего ранга и глав муниципалитетов имеют свои банки) привели к тому, что кредитные учреждения вынуждены повышать эффективность имеющегося собственного капитала и активнее привлекать капитал.

Если же спроецировать на все эти тенденции внутриреспубликанского масштаба последствия экономического кризиса в стране и вызванные им меры федерального правительства, то можно сказать следующее. Курс федерального правительства на консервацию ситуации в депрессивных регионах означает, что могут быть перечёркнуты позитивные тенденции в банковской сфере.

Кредитные деньги в Дагестане всегда были дорогими. Все последние действия Центробанка России направлены в русло политики дорогих денег: увеличены ставки по кредитам ЦБ, ставка рефинансирования, внедрение института инспекторов в банках, получивших госкредиты от Внешэкономбанка и Сбербанка. Недавно Госдума приняла изменения в Бюджетный кодекс, разрешающий хранить на депозитах средства бюджетных учреждений. Но эти изменения предусмотрены только для регионов, доля дотаций которых из федерального бюджета не превышает 20 % собственных доходов. Опять прокатили! Дагестан к этим регионам не относится. Соответственно этот ресурс пополнения оборотных активов для банков РД исключён.

Но не стоит спешить с выводами. Для роста капитализации региональных банков есть множество инструментов. Взять хотя бы обслуживание субсидий населению, либо оплату населением тех же услуг многофункциональных центров, коммунальных услуг (см. новость на 5 стр.). В последнее время ряд местных банков активизировались на рынке привлечения вкладов населения (банк «Экспресс», например), что в текущих условиях сужающихся источников ресурсов – самый правильный подход. Более того, для самих банков эта ситуация не что иное, как вызов. На первый взгляд, неконкурентные условия, создаваемые для них государством (а, надо признаться, до сих пор сами эти банки пользовались неконкурентными преимуществами, недаром практически все они являются аффилированными к лицам из руководства республики или главам муниципальных образований), ставят их на грань выживания. Однако и здесь не стоит спешить с выводами. В такие периоды набирают обороты процессы консолидации и продажи активов, роста эффективности использования ресурсов.

В данном материале мы провели лишь поверхностный анализ банковского капитала, не претендующий на окончательность. В ближайших номерах мы планируем продолжить его и отсеять банки, которые в потенциале формируют остов банковской системы региона.

Номер газеты

- 1 просмотр