С момента начала банковской чистки прошло уже два года. Дагестанский банковский сектор с тех пор в глубоком пике и в ближайшее время вряд ли из него выйдет. Планировалось, что те банки, которые выйдут из этой «мясорубки», станут сильнее и крепче. По крайней мере эксперты за это очень сильно ратовали. Но динамика развития дагестанских банков говорит об обратном.

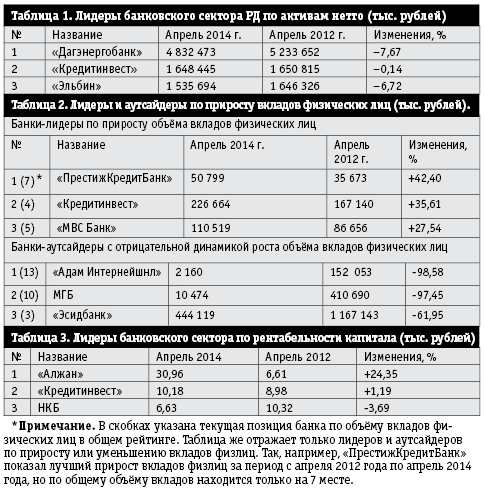

Сейчас в дагестанском банковском секторе 17 банков. Как, говорится, многих уже нет с нами. Из тех, кто на плаву (настаиваем именно на этом слове), самым крупным является «Дагэнергобанк». Портал Банки.ру стабильно отправляет «Дагэнергобанк» на первую строчку по такому показателю как активы нетто. Активы нетто – это действительные (реальные) активы банка после вычета всех пассивов (долговых обязательств).

Во многом лидерство «Дагэнергобанка» предопределило тот факт, что за два года банку удалось увеличить капитал (на 26,36%). То есть была увеличена сумма собственных средств банка, составляющая финансовую основу его деятельности и источник ресурсов. Собственно, весь банковский сектор по этому показателю выдал рост. Исключение составили только 5 банков: «Месед», «Эно», «Каспий», «ПрестижКредитБанк» и «Транзит». У этих банков показатели ухудшились.

Правильные критерии

Вообще, в системе рейтингования банков критериев оценки предостаточно. Но, на наш взгляд, оценивать, насколько банковская система региона жива, а также то, насколько банк умеет именно работать на рынке банковских услуг, нужно в первую очередь по таким критериям, как вклады физических лиц, чистая прибыль банков, рентабельность капитала банка. Опираться только на такие показатели как основные средства и капитал, на наш взгляд, не вариант.

Беглый просмотр показателей банков, озвученных выше, свидетельствует, что в качестве примера не всегда стоит брать так называемого лидера отрасли или самый крупный банк. Так, например, по такому показателю как «вклады физических лиц» лидерство удерживает всё тот же «Дагэнергобанк», однако за период с апреля 2012 года по апрель 2014 года банк потерял 484 млн 256 тысяч рублей ( –14,66%). А «Эсидбанк», для сравнения, потерял 723 млн 24 тысячи рублей. В плюсе вообще оказалось всего 4 банка. То есть только 4 банка за 2 года смогли увеличить объём вкладов физических лиц (смогли заинтересовать людей). Это «ПрестижКредитБанк», «Кредитинвест», «МВС Банк» и «Новый Коммерческий Банк» (НКБ). Самые большие потери в этом сегменте оказались у «Адам Интернейшнл», «Махачкалинский Городской Банк» и «Эсидбанк».

Что касается чистой прибыли, то она увеличилась только у 4-х банков: «Алжан», «Кредитинвест», «Месед» и МГБ (Махачкалинский Городской Банк). При этом «Месед» по объёму чистой прибыли банков на апрель 2014 года находится на последнем месте. Более 100% чистой прибыли за два года потеряли подавляющее большинство банков. К примеру, чистая прибыль «Дагэнергобанка» снизилась от 47 млн 322 тысяч рублей (апрель 2012 года) до -8 млн 848 тысяч рублей (-118,70%). Кстати, совсем недавно первый зампред Банка России Ксения Юдаева на заседании комитета Госдумы по финансовым рынкам заявила, что из-за роста рисков прибыль российских банков продолжит снижаться. Одной из причин этого она назвала необходимость создания повышенных резервов банков.

И наконец, последний критерий оценки деятельности банков, о которых было заявлено в начале статьи – рентабельность капитала банка (отражает эффективность использования банковских средств). По рентабельности капитала «Дагэнергобанк» находится на 12 месте. На отчётный период (апрель 2014 года) рентабельность его капитала ушла в минус (-3,60%), тогда как в 2012 году была на уровне 27,59%. На первом месте (показал наибольший рост) находится банк «Алжан». На втором – «Кредитинвест», третьем – «Новый Коммерческий банк».

В Багдаде всё спокойно?

Что касается будущих жертв, то в этом плане сейчас вряд ли кто-то назовёт наверняка следующего потопленца. Есть, правда, несколько критериев, которые косвенно могут указать на то, какой дагестанский банк может привлечь внимание ЦБ России во главе с Эльвирой Набиуллиной. Тут в ход идут и кулуарные слухи, отзывы в прессе, и падения во всевозможных рейтингах. Однако есть и более точечные показатели. Например, соблюдение банками нормативов, характеризующих их деятельность. Для этого нужно зайти на сайт ЦБ России и в разделе, посвящённом банкам, найти интересующий вас банк. Согласно закону каждое финансовое учреждение должно передавать информацию по текущим операциям и состоянию дел. На сайте есть несколько форм отчётностей, которые банки в обязательном порядке предоставляют в ЦБ. Например, 135-я форма отчётности, где указаны: норматив достаточности капитала Н1.1 (не должен быть менее 10%) и нормативы ликвидности. Она бывает мгновенной – Н2 (минимум 15%), текущей – Н3 (минимум 50%) и долгосрочной – Н4 (максимум 120%). При нарушении каких-то из этих основных параметров вероятность санкций ЦБ повышается, а иногда может означать и скорый отзыв лицензии. По этому показателю дагестанские банки «упакованы» прилично. Ещё один способ – это проверить обороты наличных средств банков (признаки отмывки денежных средств через банк). Для этого нужно зайти в 101-ю форму отчётности и найти 202-е счета (денежные средства). В случае если совокупный кредитовый оборот по 202-м счетам значительно превышает активы банка (например, более 1 месяца кряду), то это вполне логичный способ как минимум задуматься и затребовать экономическое обоснование этого. По состоянию на 1 мая 2014 года все дагестанские банки укладываются и в этот норматив.

Суммируя сказанное выше, необходимо отметить, что управление ликвидностью для дагестанских банков, судя по всему, будет выходить на первый план. На фоне уменьшения кредитного портфеля банков, увеличения просроченности задолженности по кредитам физическим лицам и кредитам предприятиям и организациям это будет приобретать всё большее значение. И это не говоря уже о том, что обеспечение достаточного уровня капитала банков ещё никто не отменял.

Самое главное для банковской системы республики – это выживаемость, подстраивание под ЦБ России. Период быстрой зачистки подошёл к концу. Теперь дагестанский банковский сектор ждёт бег на затяжные дистанции. А здесь одними резервами не спасёшься. Нужно будет показывать РАБОТУ.

- 36 просмотров