Представим ситуацию - наше предприятие работает стабильно, продаёт приблизительно на одну и ту же сумму, не сокращается, не расширяется, но при этом точка безубыточности расчет. Что делать? Перво-наперво стоит озаботиться – ведь прибыль становится зарабатывать всё сложнее. Однако сухих выводов недостаточно. Нам хочется понять, кто виноват и что делать. В виноватых могут ходить как поставщики, так и мы сами. Виновность поставщиков — это повышение цен на поставляемые материалы, энергию, рост стоимости услуг по доставке или обслуживанию оборудования. Но не стоит во всем винить только их. Вполне может быть, что мы поспешили, повысив заработную плату. А может, в структуре продаж произошли изменения — мы стали продавать меньше прибыльной продукции. Узнать это, в принципе, не слишком сложно.

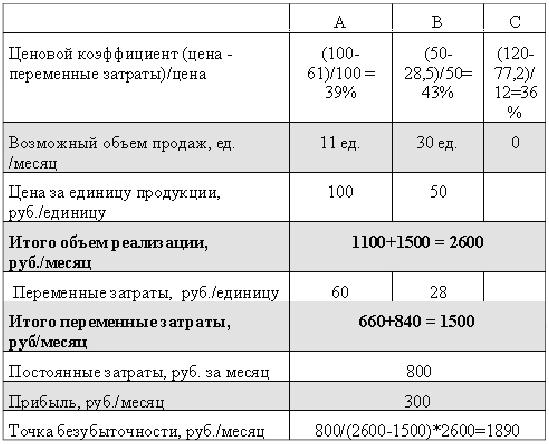

Потенциальную прибыльность продаж характеризует ценовой коэффициент: (Цена Переменные затраты)/Цена. Чем выше этот ценовой коэффициент, тем большую прибыль в состоянии принести этот вид продукции, тем меньше его нужно продавать для достижения прибыли. Проверим это на нашем условном предприятии:

Ценовой коэффициент изделий В и А выше, чем у С. Каких усилий (каких затрат) потребовало бы получение той же выручки — 2600 руб. /мес., продавай мы только А и С?

Выходит, что ту же выручку 2600 руб./мес. мы могли получить «меньшими усилиями» — меньшими затратами (затраты в базовом варианте — 1560 руб./мес., точка безубыточности — 2000 руб./мес.), если бы сконцентрировались на продаже продукции с наибольшими ценовыми коэффициентами.

Конечно, на наши рекомендации может наложить вето его величество рынок, но и с ним можно договориться. Деньги, «высвободившиеся» за счет отказа от продажи товара С (1560–1500=60 руб.) можно было бы направить на рекламную кампанию нашего фаворита – товара В. Таким образом, мы могли бы снизить точку безубыточности, не только снижая затраты, но и изменяя структуру реализуемой продукции. И, как говорил незабвенный Паниковский, перешли бы к главному вопросу: «Ну когда же мы будем делить наши деньги?».

Достигнув точки безубыточности, можно начинать подсчитывать свои прибыли. При этом возникает следующий логичный вопрос, на какие темпы роста прибыли мы можем рассчитывать? Характеристику возможных темпов роста прибыли нашей компании дает производственный рычаг. Задача производственного рычага — показать, на сколько процентов вырастет прибыль предприятия при изменении выручки на 1%. Для расчета производственного рычага используется формула: (Выручка – Переменные затраты)/ (Выручка – Переменные затраты – Постоянные затраты)

В физике аналог производственного рычага — ускорение. Чем оно выше, тем быстрее мы наращиваем скорость, тем быстрее мы добираемся до заветной цели. Аналогично, чем выше производственный рычаг, тем быстрее предприятие имеет возможность наращивать прибыль.

Величину производственного рычага определяет структура затрат — распределение сил между переменными и постоянными затратами. Чем выше доля постоянных затрат в общих затратах компании, тем выше производственный рычаг. Иными словами, предприятие с высоким производственным рычагом — это то, в чьих затратах преобладает доля постоянных затрат. У предприятия с низким производственным рычагом в затратах преобладают переменные.

Чем же отличаются предприятия с высоким и низким производственным рычагом? Для ответа на этот вопрос выйдем на автотрассу. Предприятие с высоким производственным рычагом — это гоночный «Феррари». Буквально за несколько секунд машина уходит далеко вперед, давая своему пилоту реальный шанс завоевать победу. Однако такое ускорение создаст большой риск для водителя, если на пути машины внезапно очутится бортик трибун.

Предприятие с низким производственным рычагом — это «Запорожец» – тихоход. За те несколько секунд, в течение которых «Феррари» улетел далеко вперед, ему удалось едва сдвинуться со стартовой линии. Печально, что претендовать на первенство в таком соседстве не приходится. Но на каждую печаль найдется и радость — если перед нашим тихоходом также внезапно очутится трибуна болельщиков, пилот отделается максимум синяком.

Таким образом, производственный рычаг — это, с одной стороны, характеристика возможных темпов роста прибыли, с другой — характеристика рисков потери этой прибыли (само название «рычаг» напоминает, что это палка о двух концах). При одинаковом росте объёмов продаж, предприятие с высоким рычагом будет наращивать прибыль более высокими темпами, чем предприятие с низким. Но при падении продаж первое предприятие будет терять прибыль быстрее.

К какому же рычагу стремиться — высокому или низкому, какой автомобиль предпочесть — «Феррари» или «Запорожец»? Согласитесь, что выбор во многом зависит от того, что впереди: светлая дорога или злополучные бортики. Если вероятность натыкаться на бортики выше, чем беспрепятственно двигаться по трассе, стоит предпочесть «Запорожец». В этом случае задачей будет сохранить жизнь пилота. Если же мы уверены, что удержимся на трассе, наш выбор — «Феррари», а задача — максимально разогнаться и добраться до победы.

Для предприятия светлая дорога или борт — это рост или сокращение объёмов продаж. При неблагоприятной рыночной обстановке, грозящей снижением объёмов продаж, более выгоден низкий производственный рычаг (он же — низкая доля постоянных затрат). При падении объёмов продаж необходимо решать задачу минимизации потерь прибыли. Наоборот, при благоприятной рыночной конъюнктуре — при росте объёмов реализации — выгоднее высокий рычаг (читаем — высокая доля постоянных, низкая доля переменных).

Производственный рычаг нашего «подопытного предприятия» (2600–1560)/(2600–2560–800)=4,3. Это значит, что на каждый 1% изменения выручки изменения прибыли составит 4,3% (то есть в 4,3 раза больше!). Если в обозримом будущем предполагается рост продаж, ситуация завидная. Если же грядет спад в продажах, стоит призадуматься и начать искать возможности по снижению рычага.

В следующем номере читайте:

– Что составляет три столпа Вашего нового бюджета;

– И каким образом необходимо их укреплять в новых условиях.

- 2 просмотра